La seguridad financiera en la jubilación no ocurre por sí sola. Se necesitan planificación y compromiso y, sí, también dinero.

Datos

- Sólo cerca de la mitad de los estadounidenses ha calculado cuánto necesitan ahorrar para su jubilación.

- En el 2022, más de una cuarta parte de los trabajadores del sector privado con acceso a un plan de contribuciones definidas (como un plan 401(k)) no participaron.

- El estadounidense promedio permanece aproximadamente 20 años en su jubilación.

El ahorrar dinero para la jubilación es una costumbre que todos podemos tener.

Recuerde…¡Ahorrar Sí Importa!

1. Comience a ahorrar, siga ahorrando y mantenga sus objetivos.

Si ya está ahorrando, ya sea para su jubilación u otro objetivo, ¡siga haciéndolo! Usted sabe que el ahorro es un hábito compensador. Si no está ahorrando, ha llegado el momento de comenzar a hacerlo. Comience con poco si es necesario e intente aumentar la cantidad que ahorra cada mes. Cuanto antes comience a ahorrar, más tiempo tendrá su dinero para crecer (vea el gráfico a continuación). Haga del ahorro para la jubilación una prioridad. Cree un plan, manténgalo y establezca objetivos. Recuerde, nunca es demasiado temprano o demasiado tarde para comenzar a ahorrar.

2. Conozca sus necesidades de jubilación.

La jubilación es cara. Los expertos estiman que necesitará entre el 70 por ciento y el 90 por ciento de sus ingresos previos a la jubilación para mantener su estilo de vida cuando deje de trabajar. Asuma la responsabilidad de su futuro financiero. La clave para una jubilación segura es planear de antemano. Comience por solicitar Su dinero y futuro económico: Una guía para ahorrar y, para quienes estén próximos a jubilarse, Cómo resolver el misterio de la planificación de su jubilación. (Vea el panel del dorso para pedir una copia.)

3. Contribuya al plan de ahorros para la jubilación de su empleador.

Si su empleador ofrece un plan de ahorros para la jubilación, tal como un plan 401(k), inscríbase y contribuya todo lo que pueda. Sus impuestos serán más bajos, su empresa tal vez contribuya más y las deducciones automáticas facilitan el proceso. Con el tiempo, los intereses compuestos y los impuestos diferidos hacen mucha diferencia en la cantidad que usted logre acumular. Entérese de su plan. Por ejemplo, cuánto tendría que contribuir para obtener la contribución integral del empleador y cuánto tiempo tendría que permanecer en el plan para obtener dicho dinero.

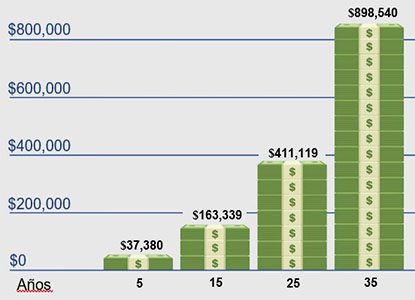

LA VENTAJA DE COMENZAR TEMPRANO

¡Comience ahora! Este cuadro le muestra cuánto acumularía en 5, 15, 25 y 35 años si ahorrara $6,500 cada año y su dinero ganara el 7 por ciento anual.

4. Infórmese sobre el plan de pensión de su empleador.

Si su empleador tiene un plan de pensión tradicional, averigüe si usted está cubierto por el plan y cómo funciona. Pida un estado de cuenta de beneficios individual para conocer cuánto vale su beneficio. Antes de cambiar de empleo, averigüe qué ocurrirá con su beneficio de pensión. Averigüe qué beneficios puede tener de un empleador anterior. Averigüe si tendrá derecho a beneficios a partir del plan de su cónyuge. Para obtener más información, solicite Lo que usted debe saber… sobre su plan de jubilación. (Vea el panel del dorso para obtener más información.)

5. Considere principios de inversión básicos.

Cómo ahorra puede ser tan importante como cuánto ahorra. La inflación y el tipo de inversiones que realice tienen un papel importante en cuánto habrá ahorrado al jubilarse. Conozca cómo se invierten sus ahorros o plan de jubilación. Conozca las opciones de inversión de su plan y haga preguntas. Coloque sus ahorros en distintos tipos de inversiones. Al diversificar de esta forma, es más probable que reduzca el riesgo y mejore el retorno. Su combinación de inversiones puede cambiar con el tiempo dependiendo de una serie de factores como su edad, sus objetivos y sus circunstancias financieras. La seguridad financiera y los conocimientos financieros van de manos dadas.

6. No toque sus ahorros de jubilación.

Si retira sus ahorros para su jubilación ahora, perderá capital e intereses y podrá perder beneficios tributarios o tener que pagar multas por el retiro. Si cambia de empleo, deje sus ahorros invertidos en su plan de jubilación actual o transfiéralos a un IRA o al plan de su nuevo empleador.

7. Pídale a su empleador que inicie un plan.

Si su empleador no ofrece un plan de jubilación, sugiérale que inicie uno. Hay una serie de opciones de plan de ahorros para la jubilación disponibles. Es posible que su empleador pueda iniciar un plan simplificado que pueda ayudarle tanto a usted como a su empleador. Para obtener más información solicite una copia de Cómo elegir una solución de jubilación para su pequeña empresa. (Vea el panel del dorso para obtener más información.)

8. Invierta dinero en una Cuenta de Jubilación Individual.

Usted puede depositar hasta 6,500 dólares anuales en una Cuenta de Jubilación Individual (IRA, por sus siglas en inglés); puede contribuir más, incluso, si tiene 50 años de edad o más. También puede comenzar con mucho menos. Las IRAs también ofrecen ventajas tributarias.

Al abrir una IRA, tiene dos opciones – una IRA tradicional o una IRA Roth. El tratamiento tributario de sus contribuciones y retiros dependerán de la opción que seleccione. Asimismo, el valor después de impuestos de su retiro dependerá de la inflación y del tipo de IRA que elija. Las IRAs también pueden proveer una manera fácil de ahorrar. Usted puede establecerla de manera tal que se descuente una suma automáticamente de su cuenta corriente o de ahorro y que dicha suma se deposita en la IRA.

9. Averigüe sobre sus beneficios del Seguro Social.

En promedio, los beneficiarios de jubilación del Seguro Social reemplazan un 40 por ciento de los ingresos previos a la jubilación para los beneficiarios jubilados. Sin embargo, la parte de su salario que sustituyen los beneficios de jubilación de la Seguro Social varía en función de sus ingresos y de la edad a la que decide empezar a recibir los beneficios. Podrá estimar su beneficio utilizando el estimador de jubilación en el portal de la Administración del Seguro Social. Para obtener más información, visite el sitio web o llame al 1-800-772-1213.

10. Haga preguntas.

Mientras estas sugerencias son importantes para señalarle en la dirección correcta, necesitará más información. Lea nuestras publicaciones enumeradas en el panel del dorso. Hable con su empleador, su banco, su sindicato o un asesor financiero. Haga preguntas y asegúrese de comprender las respuestas. Obtenga consejos prácticos y actúe ahora mismo.

Para averiguar más…

Para ver los siguientes folletos, visite al sitio web de la Administración de Seguridad de Beneficios del Empleado:

- Su dinero y futuro económico: Una guía para ahorrar

- Comó resolver el misterio de la planificación de su jubilación

- Lo que usted debe saber...sobre su plan de jubilación

- Cómo presentar una reclamación por sus beneficios de jubilación

- Las mujeres y el ahorro para la jubilación

- Conjunto de recursos para la jubilación

- Cómo elegir una solución de jubilación para su pequeña empresa

Para solicitar copias comuníquese con EBSA electrónicamente o llame a nuestro número gratuito 1-866-444-3272.

Los siguientes sitios web también pueden ser de ayuda: