La sécurité financière à la retraite n'arrive pas par hasard. Il faut de la planification et de l'engagement et, oui, de l'argent.

Faits

- Environ la moitié seulement des Américains ont calculé le montant qu’ils doivent épargner pour leur retraite.

- En 2022, plus d'un quart des travailleurs du secteur privé ayant accès à un régime à cotisations définies (comme un régime 401 (k)) n'y ont pas participé.

- L'Américain moyen passe environ 20 ans à la retraite.

Mettre de l'argent de côté pour la retraite est une habitude avec laquelle nous pouvons tous vivre.

Rappelez-vous ... Économiser est important!

1. Commencez à économiser, continuez à économiser et tenez-vous-en à vos objectifs

Si vous épargnez déjà, que ce soit pour la retraite ou un autre objectif, continuez! Vous savez que l'épargne est une habitude enrichissante. Si vous n'économisez pas, il est temps de commencer. Commencez petit si vous le devez et essayez d'augmenter le montant que vous économisez chaque mois. Plus tôt vous commencez à épargner, plus votre argent a de temps pour fructifier (voir le tableau ci-dessous). Faites de l'épargne-retraite une priorité. Adoptez un plan, respectez-le et fixez-vous des objectifs. N'oubliez pas qu'il n'est jamais trop tôt ou trop tard pour commencer à épargner.

2. Connaître vos besoins en matière de retraite

La retraite coûte cher. Les experts estiment que vous aurez besoin de 70 à 90% de votre revenu de préretraite pour maintenir votre niveau de vie lorsque vous cesserez de travailler. Prenez votre avenir financier en main. La clé d'une retraite sûre est de planifier à l'avance. Commencez par demander Une épargne en pleine forme : Un guide pour votre argent et votre avenir financier et, pour ceux qui approchent de la retraite, Taking the Mystery Out of Retirement Planning. (Voir le panneau arrière pour commander une copie.)

3. Cotisez au régime d'épargne-retraite de votre employeur

Si votre employeur propose un régime d'épargne-retraite, tel qu'un régime 401 (k), inscrivez-vous et cotisez autant que vous le pouvez. Vos impôts seront moins élevés, votre entreprise pourrait augmenter ses revenus et les déductions automatiques vous faciliteront la tâche. Au fil du temps, les intérêts composés et les reports d'impôt font une grande différence dans le montant que vous accumulerez. Renseignez-vous sur votre plan. Par exemple, combien auriez-vous besoin de cotiser pour obtenir la pleine contribution de l'employeur et combien de temps auriez-vous besoin de rester dans le régime pour obtenir cet argent.

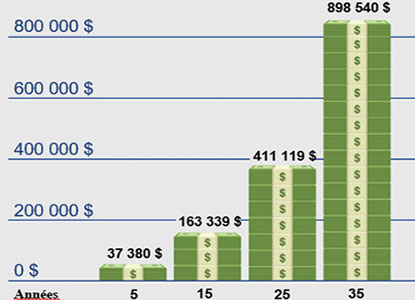

L'AVANTAGE DE COMMENCER TÔT

Commencez maintenant! Ce graphique montre ce que vous accumulerez à 5, 15, 25 et 35 ans si vous économisez 6500$ chaque année et que votre argent gagne 7% par an.

4. Renseignez-vous sur le régime de retraite de votre employeur

Si votre employeur a un régime de retraite traditionnel, vérifiez si vous êtes couvert par le régime et comprenez son fonctionnement. Demandez un relevé de prestations individuel pour connaître la valeur de vos prestations. Avant de changer d'emploi, renseignez-vous sur ce qu'il adviendra de vos prestations de retraite. Découvrez les avantages que vous pourriez avoir d'un ancien employeur. Vérifiez si vous aurez droit aux prestations du régime de votre conjoint. Pour plus d'informations, demandez Ce que vous aurez sur votre Régime de retraite. (Voir le panneau arrière pour commander une copie.)

5. Tenir compte des principes d'investissement de base

La façon dont vous économisez peut être aussi importante que le montant que vous économisez. L'inflation et le type d'investissements que vous effectuez jouent un rôle important dans le montant que vous aurez épargné à la retraite. Sachez comment votre épargne ou votre plan de pension est investi. Renseignez-vous sur les options de placement de votre régime et posez des questions. Mettez votre épargne dans différents types de placements. En diversifiant de cette façon, vous êtes plus susceptible de réduire le risque et d'améliorer le rendement. La composition de vos placements peut changer au fil du temps en fonction d'un certain nombre de facteurs tels que votre âge, vos objectifs et votre situation financière. La sécurité financière et la connaissance vont de pair.

6. Ne touchez pas à votre épargne-retraite

Si vous retirez votre épargne-retraite maintenant, vous perdrez le capital et les intérêts et vous pourriez perdre des avantages fiscaux ou devoir payer des pénalités de retrait. Si vous changez d'emploi, laissez vos économies investies dans votre régime de retraite actuel ou transférez-les dans un IRA ou dans le régime de votre nouvel employeur.

7. Demandez à votre employeur de mettre en place un plan

Si votre employeur n'offre pas de régime de retraite, suggérez-lui d'en créer un. Il existe un certain nombre d'options de plan d'épargne-retraite disponibles. Votre employeur peut être en mesure de mettre en place un régime simplifié qui peut vous aider, vous et votre employeur. Pour plus d'informations, demandez une copie de Choosing a Retirement Solution for Your Small Business. (Voir le panneau arrière pour commander une copie.)

8. Placer de l'argent dans un compte de retraite individuel

Vous pouvez mettre jusqu'à 6500$ par an dans un compte de retraite individuel (IRA); vous pouvez contribuer encore plus si vous avez 50 ans ou plus. Vous pouvez également commencer avec beaucoup moins. Les IRA offrent également des avantages fiscaux.

Lorsque vous ouvrez un IRA, vous avez deux options - un IRA traditionnel ou un Roth IRA. Le traitement fiscal de vos cotisations et retraits dépendra de l'option que vous choisissez. De plus, la valeur après impôt de votre retrait dépendra de l'inflation et du type d'IRA que vous choisissez. Les IRA peuvent fournir un moyen facile d'économiser. Vous pouvez le configurer pour qu'un montant soit automatiquement déduit de votre compte courant ou d'épargne et déposé dans l'IRA.

9. Renseignez-vous sur vos prestations de Sécurité sociale

En moyenne, les prestations de retraite de la sécurité sociale remplacent 40 pour cent du revenu de préretraite pour les bénéficiaires de la retraite. Cependant, le montant de votre salaire que les prestations de retraite de la sécurité sociale remplacent varie en fonction de vos revenus et de l’âge auquel vous choisissez de commencer à recevoir ces prestations. Vous pourrez peut-être estimer votre prestation en utilisant l'estimateur de retraite sur le site web de l'Administration de la sécurité sociale. Pour plus d'informations, visitez leur site web ou appelez le: 1-800-772-1213.

10. Poser des questions

Bien que ces conseils soient destinés à vous orienter dans la bonne direction, vous aurez besoin de plus d'informations. Lisez nos publications répertoriées sur le panneau arrière. Parlez-en à votre employeur, votre banque, votre syndicat ou un conseiller financier. Posez des questions et assurez-vous de comprendre les réponses. Obtenez des conseils pratiques et agissez maintenant.

Pour plus d'informations:

Visitez le site web de l'Administration de la sécurité des avantages sociaux du personnel pour consulter les publications suivantes:

- Une épargne en pleine forme : Un guide pour votre argent et votre avenir financier

- Ce que vous devez savoir sur votre Régime de retraite

- Taking the Mystery Out of Retirement Planning

- Filing a Claim for Your Retirement Benefits

- Women and Retirement Savings

- Retirement Toolkit

- Choosing a Retirement Solution for Your Small Business

Pour commander des exemplaires, contactez EBSA par voie électronique ou en appelant sans frais le 1-866-444-3272.

Les sites web suivants peuvent également être utiles: