Sự vững chắc về mặt tài chính trong thời gian nghỉ hưu là điều không tự nhiên mà có. Điều này có được thông qua việc lên kế hoạch, bắt tay vào thực hiện cùng yếu tố không thể thiếu, đó là tài chính.

Số liệu thực tế

- Chỉ có khoảng một nửa số người Mỹ tính toán bao nhiêu tiền họ cần tiết kiệm để nghỉ hưu.

- Năm 2022, hơn một phần tư số công nhân trong ngành công nghiệp tư nhân có quyền tiếp cận với kế hoạch hưu trí đóng góp được xác định (chẳng hạn như quỹ hưu trí 401 (k)) đã không tham gia chương trình này.

- Trung bình người dân Mỹ dành khoảng 20 năm cho thời gian hưu trí.

Việc dành tiền cho thời gian hưu trí là một thói quen mà mỗi chúng ta nên tạo dựng.

Hãy luôn ghi nhớ việc…Tiết kiệm!

1. Bắt đầu tiết kiệm, luôn tiết kiệm và theo sát mục tiêu

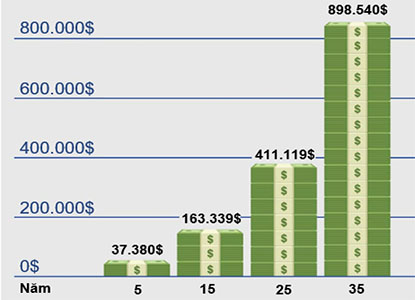

Nếu quý vị hiện đang tiến hành tiết kiệm, cho dù là cho việc nghỉ hưu hay cho mục đích khác thì cũng hãy tiếp tục duy trì! Như quý vị đều biết, tiết kiệm là một thói quen có lợi. Nếu quý vị vẫn chưa tiết kiệm thì hãy bắt đầu ngay hôm nay. Hãy bắt đầu từ những khoản tiền nhỏ mà quý vị cần có và cố gắng tăng dần số tiền theo từng tháng. Quý vị càng bắt đầu tiết kiệm sớm bao nhiêu thì số tiền mà quý vị thu được sẽ càng tăng lên nhiều bấy nhiêu lần (xem biểu đồ bên dưới). Hãy luôn ưu tiên việc tiết kiệm cho thời gian nghỉ hưu. Lên kế hoạch, thực hiện theo đúng kế hoạch và đặt ra mục tiêu. Quý vị hãy nhớ rằng, việc bắt đầu tiết kiệm không bao giờ là quá sớm hay quá muộn.

2. Hiểu rõ nhu cầu hưu trí của bản thân

Các chi phí trong thời gian nghỉ hưu sẽ rất tốn kém. Các chuyên gia ước tính rằng chúng ta sẽ cần từ 70 đến 90% thu nhập trước khi nghỉ hưu để duy trì tiêu chuẩn sinh hoạt sau khi về hưu. Hãy chịu trách nhiệm về tài chính cho tương lai của bản thân. Yếu tố cốt lõi cho quãng thời gian hưu trí vững chắc đó là lên kế hoạch trước. Hãy bằng đầu bằng cách yêu cầu ấn phẩm Thói quen tiết kiệm: Hướng dẫn chuẩn bị tài chính cho tương lai và đối với những người sắp nghỉ hưu là Taking the Mystery Out of Retirement Planning. (Xem bảng ở mặt sau để đặt hàng bản sao ấn phẩm).

3. Góp tiền vào quỹ tiết kiệm hưu trí do người sử dụng lao động đóng

Nếu người sử dụng lao động của quý vị cung cấp quỹ tiết kiệm hưu trí, chẳng hạn như quỹ hưu trí 401(k), quý vị hãy đăng ký và góp tối đa có thể. Quý vị sẽ được giảm thuế, công ty có thể góp số tiền cao hơn và việc khấu trừ tự động sẽ giúp mọi thứ trở nên dễ dàng hơn. Theo thời gian, lãi kép và các khoản thuế được hoãn sẽ đem lại cho quý vị sự thay đổi ngoạn mục về số tiền tích lũy. Hãy tìm hiểu về quỹ của mình. Chẳng hạn, quý vị cần đóng bao nhiêu để nhận được toàn bộ phần góp của người sử dụng lao động và quý vị cần duy trì quỹ trong bao lâu để nhận được số tiền đó.

LỢI ÍCH CỦA VIỆC BẮT ĐẦU TIẾT KIỆM SỚM

Bắt đầu ngay hôm nay! Biểu đồ dưới đây minh họa số tiền mà quý vị tích lũy được tại các mốc 5, 15, 25 và 35 năm nếu quý vị tiết kiệm 6.500$ mỗi năm và số tiền quý vị đầu tư giúp đem về 7% mỗi năm.

4. Tìm hiểu về quỹ hưu trí mà người sử dụng lao động của quý vị áp dụng

Nếu người sử dụng lao động của quý vị có áp dụng quỹ hưu trí truyền thống, quý vị hãy tìm hiểu xem mình có thuộc đối tượng được tham gia quỹ không và cách thức hoạt động của quỹ. Hãy yêu cầu báo cáo phúc lợi cá nhân để xem mức phúc lợi có phù hợp không. Trước khi thay đổi công việc, quý vị hãy tìm hiểu xem phúc lợi hưu trí của mình sẽ ra sao. Hãy tìm hiểu xem quý vị có thể nhận được phúc lợi gì từ người sử dụng lao động trước đó. Hãy tìm hiểu xem quý vị có đủ điều kiện nhận phúc lợi từ quỹ của vợ/chồng mình không. Để biết thêm thông tin, quý vị vui lòng yêu cầu ấn phẩm Những Điều Nên Biết về Kế Hoạch Hưu Trí của Quý Vị (Xem bảng trong mặt sau để biết thêm thông tin).

5. Cân nhắc các nguyên tắc đầu tư cơ bản

Cách quý vị tiết kiếm cũng quan trọng tương tự như số tiền quý vị tiết kiệm được. Lạm phát và hình thức đầu tư của quý vị ảnh hưởng rất lớn đến số tiền quý vị tiết kiệm được đến khi nghỉ hưu. Tìm hiểu xem khoản tiết kiệm hoặc quỹ hưu trí của quý vị được đầu tư như thế nào. Tìm hiểu về các lựa chọn đầu tư quỹ của quý vị và đặt câu hỏi. Hãy sử dụng khoản tiết kiệm của quý vị vào nhiều loại hình đầu tư khác nhau. Việc đa dạng hóa hình thức đầu tư theo cách này sẽ giúp quý vị giảm thiểu rủi ro hoặc cải thiện lợi nhuận thu về. Cách thức quý vị kết hợp các loại hình đầu tư có thể thay đổi theo thời gian, tùy thuộc vào các yếu tố như tuổi tác, mục tiêu và tình hình tài chính của quý vị. Kiến thức và sự vững chắc về tài chính luôn đi liền với nhau.

6. Không sử dụng khoản tiết kiệm hưu trí

Nếu rút khoản tiết kiệm hưu trí của mình ngay bây giờ, quý vị sẽ mất cả vốn lẫn lãi và có thể mất các ưu đãi về thuế hoặc phải nộp các khoản phạt do rút tiền. Nếu thay đổi công việc, quý vị hãy giữ nguyên số tiền tiết kiệm vừa đầu tư được trong quỹ hưu trí hiện tại hoặc chuyển sang IRA hoặc quỹ của người sử dụng lao động mới của quý vị.

7. Yêu cầu người sử dụng lao động bắt đầu lập quỹ

Nếu người sử dụng lao động của quý vị không cung cấp quỹ hưu trí thì quý vị hãy đề xuất việc này. Có rất nhiều lựa chọn quỹ tiết kiệm hưu trí. Người sử dụng lao động của quý vị có thể xây dựng một quỹ đơn giản, giúp ích cho cả quý vị lẫn người sử dụng lao động. Để biết thêm thông tin, quý vị vui lòng yêu cầu bản sao ấn phẩm Choosing a Retirement Solution for Your Small Business. (Xem bảng trong mặt sau để biết thêm thông tin).

8. Chuyển tiền vào Quỹ Hưu Trí Cá Nhân

Mỗi năm, quý vị có thể gửi tới 6.500 USD vào Quỹ Hưu Trí Cá Nhân (IRA); Thậm chí, quý vị có thể góp thêm khi quý vị từ 50 tuổi trở lên. Quý vị cũng có thể bắt đầu với số tiền nhỏ hơn rất nhiều. IRA cũng đem lại các ưu đãi về thuế.

Khi mở IRA, quý vị có hai lựa chọn - IRA truyền thống hoặc IRA Roth. Việc tính thuế đối với khoản tiền mà quý vị góp vào và rút ra sẽ tùy thuộc vào lựa chọn của quý vị. Ngoài ra, giá trị sau thuế của khoản tiền quý vị rút ra cũng tùy thuộc vào mức lạm phát và loại IRA mà quý vị lựa chọn. IRA có thể là phương thức tiết kiệm đơn giản. Quý vị có thể thiết lập sao cho khoản tiền được khấu trừ tự động khỏi séc hoặc quỹ tiết kiệm của quý vị và được ký gửi vào IRA.

9. Tìm hiểu về Trợ Cấp An Sinh Xã Hội

Trung bình, mức trợ cấp hưu trí An Sinh Xã Hội tương ứng với 40% thu nhập trước hưu trí dành cho những ai thụ hưởng trợ cấp hưu trí. Tuy nhiên, số tiền lương mà trợ cấp hưu trí An Sinh Xã Hội thay thế khác nhau tùy thuộc vào thu nhập của quý vị và số tuổi quý vị chọn khi bắt đầu nhận trợ cấp. Quý vị có thể ước tính trợ cấp của mình bằng cách sử dụng công cụ ước tính tiền hưu trí trên trang web của Cục An Sinh Xã Hội. Để biết thêm thông tin, quý vị vui lòng truy cập trang web hoặc gọi tới số 1-800-772-1213.

10. Đặt câu hỏi

Những mẹo trên có thể giúp quý vị định hướng đúng nhưng có thể quý vị sẽ vẫn cần thêm thông tin. Vui lòng tham khảo các ấn phẩm tại bảng trong mặt sau. Quý vị hãy trao đổi với người sử dụng lao động, ngân hàng, công đoàn hoặc chuyên gia tư vấn tài chính của mình. Đặt câu hỏi và đảm bảo quý vị hiểu rõ câu trả lời. Xin ý kiến tư vấn thực tiễn và hành động ngay.

Để biết thêm thông tin:

Truy cập trang web của Bảo đảm Quyền lợi Người lao động để xem các ấn phẩm sau:

- Thói quen tiết kiệm: Hướng dẫn chuẩn bị tài chính cho tương lai

- Những Điều Nên Biết về Kế Hoạch Hưu Trí của Quý Vị

- Taking The Mystery Out Of Retirement Planning

- Filing a Claim for Your Retirement Benefits

- Women and Retirement Savings

- Retirement Toolkit

- Choosing a Retirement Solution for Your Small Business

Để yêu cầu bản sao các ấn phẩm này, quý vị vui lòng liên hệ với EBSA hoặc gọi tới số điện thoại miễn phí 1-866-444-3272.

Các trang web sau cũng có thể hữu ích: